النتيجة أولاً

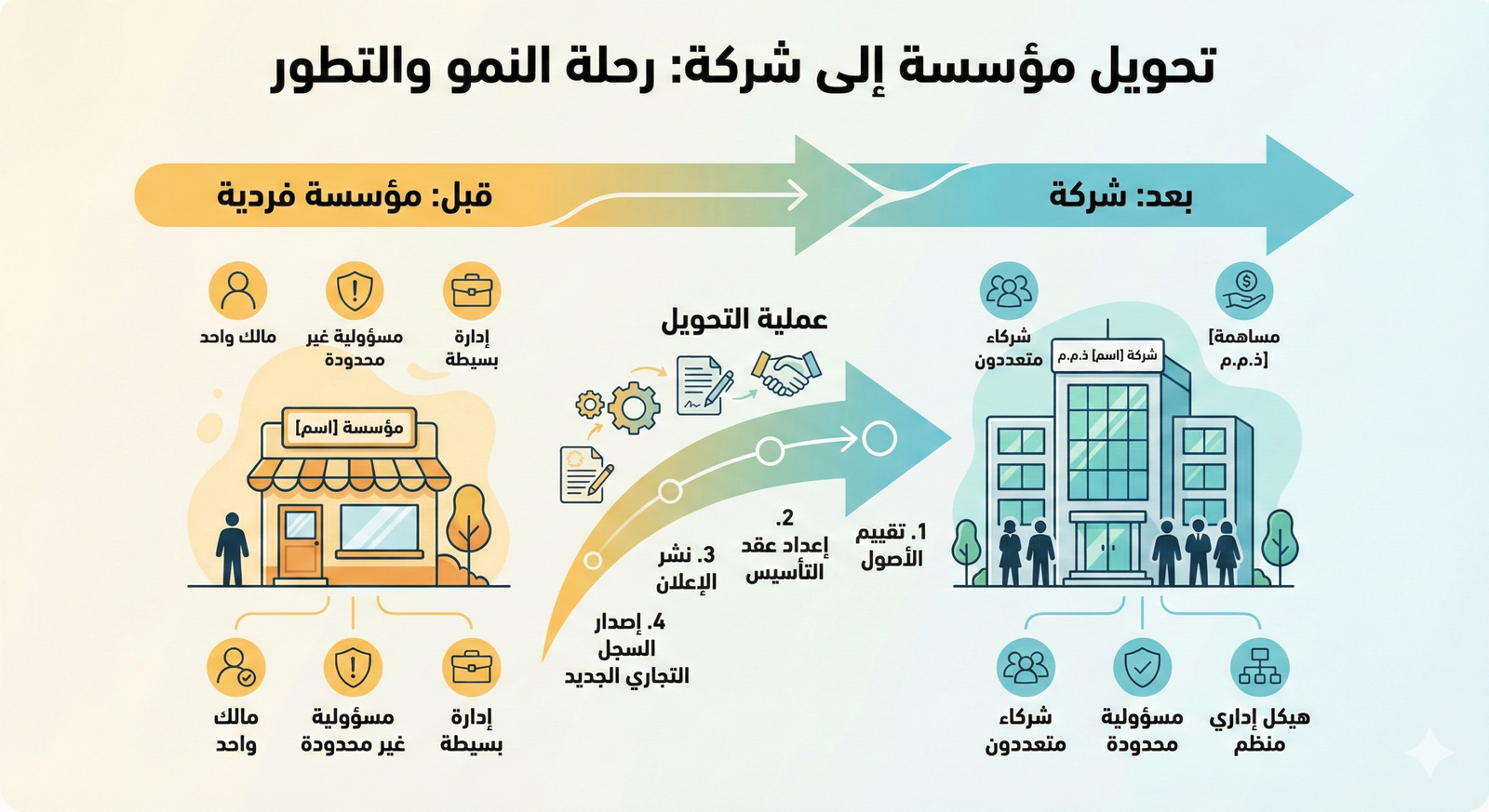

النتيجة أولاً: يتم تحويل المؤسسة الفردية إلى شركة (ذات مسؤولية محدودة غالباً) إلكترونياً عبر منصة “المركز السعودي للأعمال”، ويتطلب ذلك إعداد بيان مالي للمركز المالي للمؤسسة، وصياغة عقد تأسيس للشركة الجديدة، وسداد الرسوم المقررة، لتنتقل بعدها كافة أصول والتزامات المؤسسة إلى الكيان الجديد مع حماية الذمة المالية الشخصية للمالك.

📌 المفهوم القانوني للتحول المؤسسي

تحويل المؤسسة إلى شركة هو إجراء قانوني يفصل الذمة المالية للمالك عن الكيان التجاري، ليتحول من “مؤسسة فردية” بمسؤولية مطلقة، إلى “شركة” تتمتع بشخصية اعتبارية مستقلة، مما يسهل دخول شركاء جدد، ويحمي الأصول الشخصية من المخاطر التجارية والالتزامات التعاقدية.

⚙️ الدوافع الاستراتيجية وآلية التنفيذ

يستهدف هذا الإجراء أصحاب الأعمال المتنامية الذين تجاوزوا مرحلة التأسيس ويبحثون عن التوسع أو استقطاب مستثمرين. يتم ذلك عملياً من خلال تقديم طلب “تحويل كيان” عبر المنصة الوطنية الموحدة، دون الحاجة لتصفية المؤسسة القديمة. تكمن الأهمية القصوى (Why) في تحقيق استدامة الكيان التجاري، وضمان استمراريته وتوسعه بمعزل عن الظروف الشخصية للمؤسس الفرد.

📊 مقارنة هيكلية: المؤسسة الفردية مقابل الشركة (ذ.م.م)

| معيار المقارنة | المؤسسة الفردية | الشركة ذات المسؤولية المحدودة |

|---|---|---|

| الذمة المالية والمسؤولية | مرتبطة بالمالك (مسؤولية غير محدودة) | مستقلة تماماً (مسؤولية محدودة بحجم رأس المال) |

| الشركاء والمستثمرون | لا يمكن إدخال شركاء إطلاقاً | مرونة عالية في إضافة شركاء أو مساهمين |

| الالتزامات المحاسبية | بسيطة (إقرارات ضريبية أساسية) | تتطلب قوائم مالية وإفصاحات رسمية مدققة |

⚠️ ماذا يحدث للعمالة والسجلات الفرعية عند التحول؟

بموجب نظام الشركات، تنتقل جميع حقوق والتزامات المؤسسة إلى الشركة آلياً (وفق مبدأ الاستخلاف العام). يتم نقل كفالة العمالة وعقودهم تلقائياً عبر منصة “قوى” دون الحاجة لدفع رسوم نقل كفالة جديدة، كما تُحوّل السجلات التجارية الفرعية التابعة للمؤسسة لتصبح فروعاً مملوكة للشركة الجديدة، مع الاحتفاظ بتواريخ التأسيس السابقة لتعزيز التقييم الائتماني للشركة.